速懂終身險、定期險的差別!保費真的差很多嗎?

「有些保費一年好幾萬,有些只要幾千塊?」、「有些保單只要繳 20 年,有些要繳到老?」,搞懂終身險、定期險的差異,讓你更清楚保險怎麼買!

終身險、定期險如何區分?

以「保障期間」來區分:

◉終身險:保障的期間為終身(多至 110 歲)。

◉定期險:保障有一定期間,分一年期和多年期,期間的長短依照契約約定。

終身險、定期險的差異

1.保障期間

顧名思義,兩者的保障期間一個為「終身」,一個為「一定期間」。終身險多保障至保戶 110 歲,且只需繳費一段時間,如繳費 20 年保障終身;定期險的保障期間則是按商品而定,如一年期、五年期、十年期,且須持續繳保費至續保年齡上限。

2.繳費期間

多數終身險的繳費期間有 10、20、30 年期(依商品條款)等等供民眾選擇,只要繳完這段期間的保費即享有終身保障,但若在繳費期滿前解約保障也隨之消失;定期險則是需要持續繳保費才能享有保障,且定期險皆有「最高續保年齡」(多為 65 ~ 85 歲依商品而定),無法像終身險一樣保障至 110 歲。

3.保費

通常終身險的保費會比定期險貴,原因在於終身險多是用「平準費率」計算,而定期險大多則是用「自然費率」計算(意外險除外,意外險依「職業類別」計算)。但須注意因終身險保費不需繳一輩子,故把晚年較高的風險平均分散到年輕時負擔;定期險因要持續繳交保費,保費也會依年齡與體況逐年調整,年紀越高保費越貴。

終身險的優缺點

| 終身險 | |

| 優點 | 缺點 |

| 1.繳費期滿,保障終身 2.保費固定 3.老年後不需繳保費(期滿) |

1.每期保費較貴 2.保單調整空間較小 3.保障恐跟不上醫療變革 |

定期險的優缺點

| 定期險 | |

| 優點 | 缺點 |

| 1.年輕時保費較便宜 2.保單調整彈性較大 3.較易拉高保額 |

1.老年後保費壓力較大 2.有最高續保年齡限制(年老後恐無保障) 3.部分商品無保證續保 |

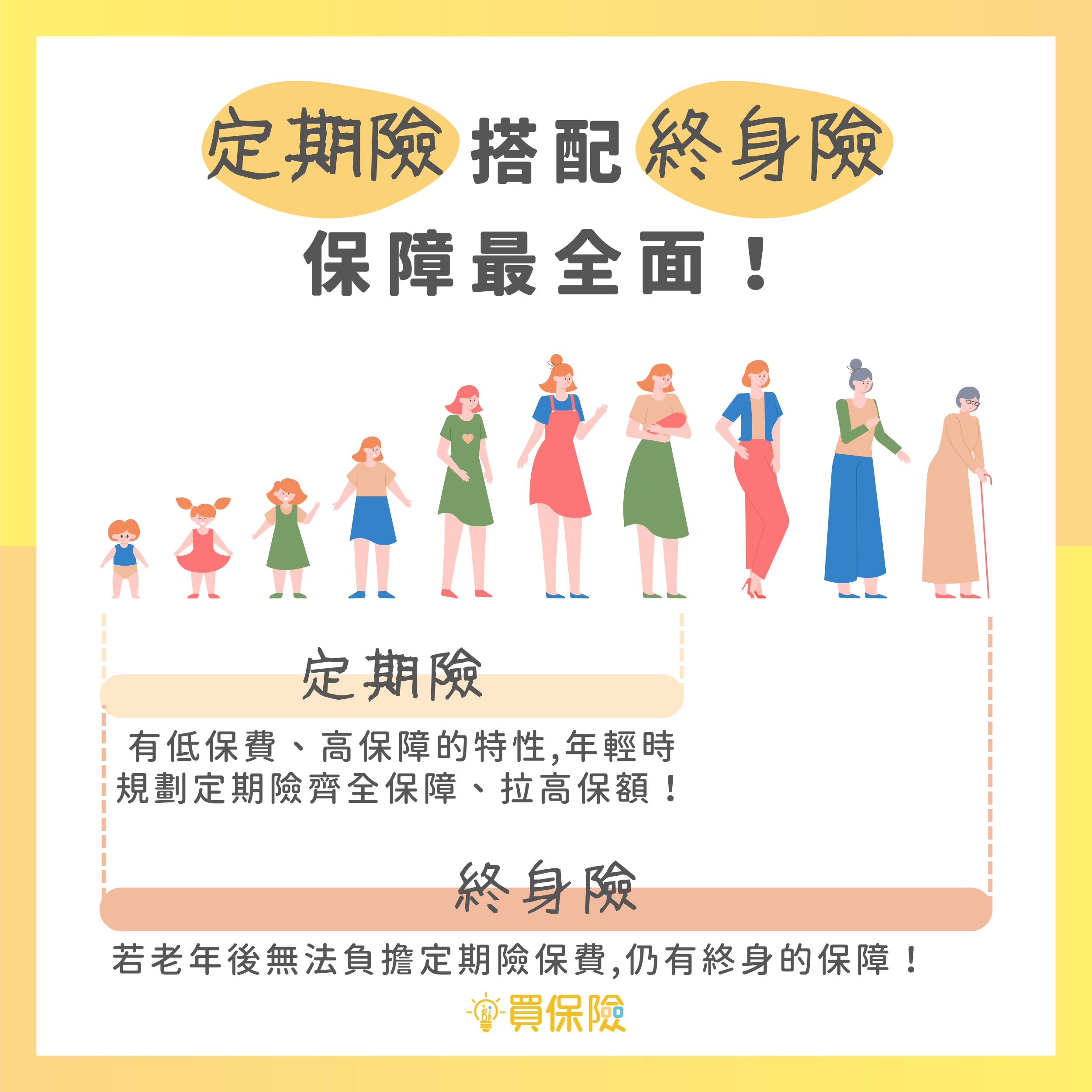

終身險、定期險怎麼挑?

在「預算」與「保障」間取得平衡!

保險規劃最重要的就是要「符合需求」,終身險能保障終身但保費較貴且保額可能不足,定期險滿足了保額但老年恐面臨保費壓力、保障消失的情況。建議兩者互相搭配,在責任較大時運用定期險拉高保額,待預算充足時補足基本的終身險為老年保障做準備。

你可能喜歡