年輕人失能,未來長照險幫得上忙嗎?

現代社會工作壓力大,文明病多,整個環境帶來的疾病不可小覷,根據統計有60%的失能是由疾病引起。如不幸事業正起步,突遇意外、疾病找上門,失去工作能力後,想要用保險彌補收入及相關後續治療經濟損失,失能險算是最具優勢的險種。但失能險即將停售,未來長照險可幫上忙嗎?這是許多人心中的問號,讓我們用四個步驟,理解失能險與長照險的差異與重要性。

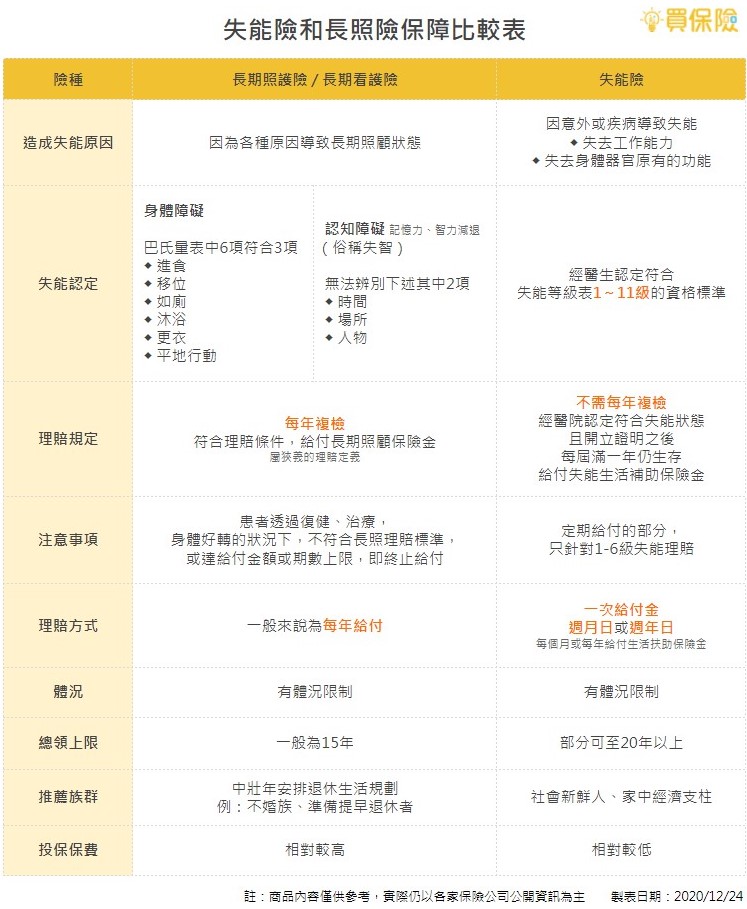

第一步:先了解長照跟失能有何不同?適用條件?有什麼要注意?

一張表格帶你秒懂兩險大小事

第二步:了解自己屬於甚麼族群,長照?失能?保障到底是什麼?

Q:失能險或長照險保障什麼?

A:保障長期照護所帶來的損失彌補。

Q:失能後會有什麼損失?要彌補什麼?

A1:失能當下擔心

治療費用:手術、復健、用藥等等

A2:失能未來煩惱

1.需要人照顧:考慮請看護或是家人照顧

2.後續的生活費:失去工作能力後,未來生活如何繼續?

3.不能工作的損失:若失能後一段時間恢復工作能力,治療期間的工作損失彌補

對於正在努力工作、拚事業的青壯年族群而言,會遇到的風險主要是萬一疾病、意外受傷,失去工作能力、補償未來生活費用的保障,失能險認定標準相較長照險寬鬆,保費相對更加便宜,在預算有限下,會是優先選擇。

舉例而言:因疾病失能造成單隻手臂截肢。判定符合失能險六級即啟動理賠:一上肢肩、肘及腕關節均永久喪失機能者。(8-3-4,六級失能)。從長照險來看則不符合身體障礙及認知障礙,故無法理賠。失能程度與保險金給付表(新版)

所以以長期照護的需求來說,第一個要考慮的就是失能險,由於如此實用的保障,也造成國人大量購買,考量未來可能理賠太多的問題,許多家壽險公司紛紛停售失能險。特別整理2024失能險剩那些提供讀者參考。

長照險的購買則是推薦給想要規劃退休生活,在保險預算上較為寬裕的中壯年族群,面對年紀漸長、身體機能下降,長期臥床或有認知障礙的可能性提升,是人生規畫中可以考慮的範圍。買編提醒規劃時的小重點,買保險要在健康的時候先買,年紀輕的時候先規劃。因為有體況,身體不健康就會有加費、除外、拒保的問題,年紀漸長保費也會變貴,所以想要幫爸媽買的讀者,也可以參考,有體況怎麼買保險。

第三步:預算先抓好、善用工具幫助自己

購買保險作為理財規劃的一環,應注意自己財產配比,不要讓保費壓垮自己的生活,最簡單的觀念就是631法則金三角,60%生活支出、30%投資儲蓄、10%保險規劃(更多參考:月光族的理財救星) 預算決定後,可先用罐頭保單套用,瞭解適合自己年紀的保險推薦分配,對於自己最在乎的險種商品,利用保險查詢的功能自己做功課,最後挑選的商品到保險組合器去調整自己想要的保障額度,便可較完整的瞭解購買的保險真正提供什麼保障。提供給想要自己在網路上做功課,卻不得其門而入的讀者們。

第四步:找個可靠的保險業務員,協助你買到好保險

已經知道自己想要什麼樣的保險,選擇一個不會簽約完就消失,要理賠、有疑問不會不好意思開口的業務員就是最後的關鍵。而買保險合作的業務團隊,保證專業處理孤兒保單、體況問題,都是投保經驗值高的業務員,面對年底的期限,在最短的時間內,搶下這個機會跳過長時間的等待,讓你不錯過最後失能險高CP值商品,人生重要的就是時機,而這個時間買保險團隊幫你把握。

失能險沒了,長照險來補夠嗎?

兩者可說是同款(長期照護保障)不同師傅(認定理賠不同),長照險針對自然老化還有認知障礙的保障,較為明確。對於年輕人來說,失能險的好處在理賠額度高、認定範圍廣等青壯年首要推薦。目前可把握最後機會加入失能險保障。2021之後針對還有些許的失能險附約可以搭配壽險公司出的壽險主約購買,作完整的保險規劃也是規避風險的好選擇。最好的應對方法還是做好投資理財,讓自己的財務狀況不用依靠保險理賠,就可以承擔意外的風險,才是最佳解答。

你可能喜歡