明明有健保?為什麼還要買失能險?

台灣健保好用,醫療、服務品質雙高,價錢也不貴,CP值高是所有人一致贊同的。特別是因為新冠疫情的爆發,許多人都對於台灣健保的好處,深有感觸。但既然健保已經如此好棒棒,為什麼還要買失能險呢?最近大家一直在講的失能險停售到底是什麼?

健保的好處在於納保後,被保險人可以持健保身份去各個健保特約的醫院或診所就醫,民眾只需負擔掛號費以及部分負擔費後就可以享有基本的就醫療品質,在健保有補助的部分內,被保險人不需要再額外付費,譬如健保給付的病房、健保給付的藥物等等。

但是健保沒有負責到的是許多自負額的部分,例如:昂貴的手術、或是許多人都會自費使用的止痛針等等,這些費用往往從數千元到幾十萬都有可能。更不用說,萬一受傷到影響生活,需要請人照顧,或是失去工作能力時,健保給予的幫助就十分有限。

重大事故發生時,除了最直覺想到的醫療費用之外,還有無法工作的經濟損失、事故後誰要照護,這些錢從哪裡來?如果又是經濟支柱的話,照顧家庭的責任要誰來扛?

最近被熱烈討論的失能險,它可以為我們做到的事情是什麼?

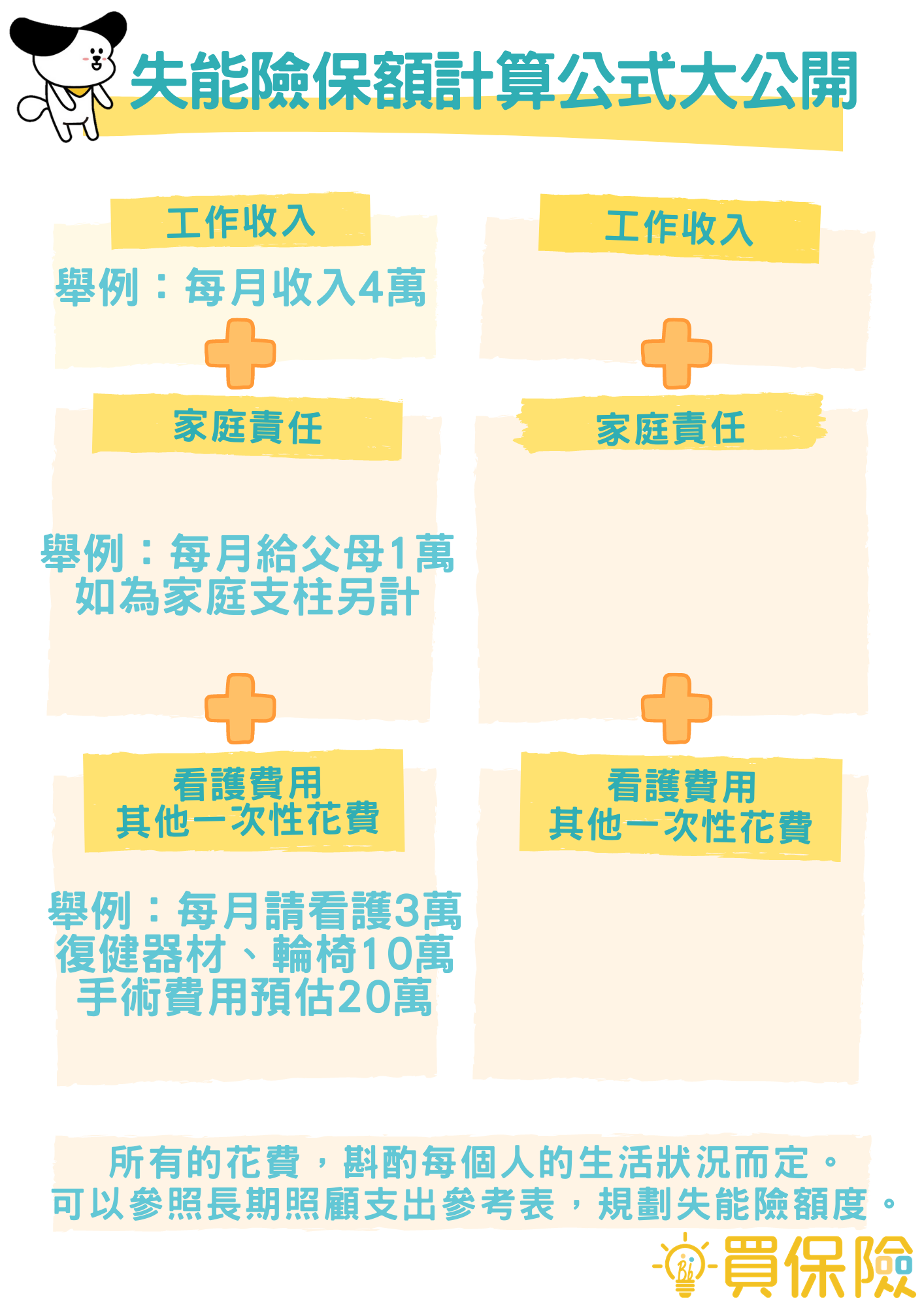

萬一因為事故或疾病失去工作能力之後,失能險可以做到有一筆錢來照顧自己,好好接受治療,請看護、甚至是提前做好對於家人照顧的規劃。失能險保障額度=工作收入+看護費用+每月家庭責任。

下方為直接計算費用的表格,讀者可以自己截圖或是影印下來,做一個簡單的計算,就知道自己需要在失能險的額度上承保多少費用。長期照顧支出參考表請點我

失能險額度買多少?計算公式大公開

失能險規劃秘訣公開

規劃一家保險公司的保單時,一張主約可以搭配數張副約,舉例來說,如下圖。

以30歲女性,職等一為例,買了這三張商品之後,失能一次金的給付,最高理賠金額有3百75萬元,每月扶助金可到達15萬元。對於自己需要的工作收入補貼、看護費用、家庭照顧責任皆能承擔。

現在買保險網站也開放自己組商品的功能,可以直接選擇自己喜歡的商品,內容也清楚記錄所有商品的注意事項及保障,組合完成後可以直接傳給業務員討論,看更多的細節。也歡迎直接諮詢買保險網站,清楚、免費的解答所有問題。

買保險團隊持續致力於用最簡明的方式,將所有複雜的保險疑問,說明給所有需要的讀者。讓最需要的人看懂買對就是團隊自豪之處,我們堅持做對的事情。

永遠不知道意外和明天哪一個先來,但是現在可以選擇的是好好規劃,理清自己所有的後顧之憂。美好人生當前,不要被突發狀況拖垮自己,好好做功課,全力以赴面對挑戰、享受人生。

你可能喜歡